|

|

|

|

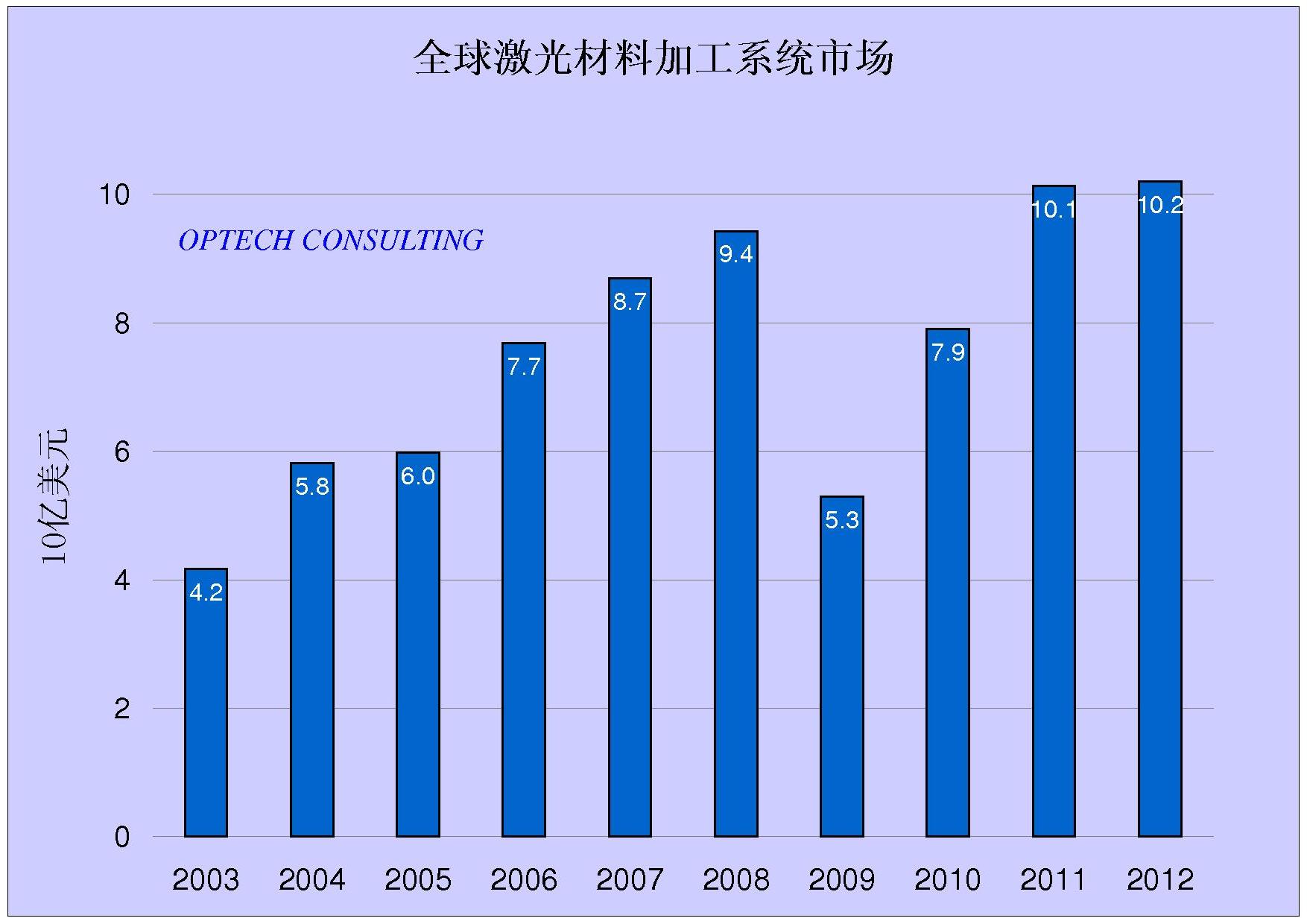

新闻稿 Tägerwilen, 12th April 2013 2012年工业激光系统市场趋向横摆 北美领导成长- 欧洲重压 2012年全球激光材料加工系统市场占美元102亿元,相较于前一年微微上升1%。市场的成长也因地理区域大有不同, 以当地货币计算,欧洲市场趋向横摆,由于欧元贬值,以美元计算,下降了8%。欧洲因为占全球激光材料加工系统30%以上的消费市场份额,此百分之八的市场跌幅相对的在全球市场趋势吃重。 在欧洲内的市场趋势显示了巨大的带宽:一方面英国和主要东欧经济体以兴旺的两位数成长;另一方面南欧国家的经济已 在非常薄弱的2011年经济衰退所打击,故所需求层面也进一步萎缩。 在美国和加拿大的北美市场跃进两位数的增长。标准激光机的需求如平面金属板材切割机等,增加了25%以上,销售的 需求远高于2007年和2008年危机前的峰值水平。激光系统需求的强劲增长,反映了美国制造业的复苏。 虽然在全球市场消费的份额只有15%左右,但是,北美市场的增长对全球的数字的影响还是有限的。 韩国在亚洲的激光系统市场是增长的火车头,成长超过30%,中国则反映稍微增长,而日本则是横摆趋势。 激光系统是资本货物,其需求则强烈反应经济期望的变化,而2012年的经济走势就如坐云霄飞车。欧洲的经济预期在去 年初处于被压抑的公共债务危机里。由于欧洲是中国的主要贸易伙伴,欧洲疲弱的经济则减缓了中国的出口引擎。共同,这两 地区占近全球激光材料加工系统的50%消费量。当一年的经济预期好转时,并于年底前再次递减,也会拉动了激光市场起伏 以全球性为基础,激光材料处理的成长领域包括应用于消费类电子产品制造业,尤其是智能手机和平板计算机。激光加工 用于关键组件的制造,如显示器、集成电路和印刷电路板,以及用于机械部件的标记、切割、焊接,也包括目前热门讨论的触 摸面板的玻璃切割。另一个增长领域是在以激光为基础的汽车制造业。越来越多地汽车制造商和分包商采用激光焊接和切割来 制造车身以及动力总成。目前电子行业包含所有应用于激光宏观和微观处理,消耗约40%的激光材料加工系统。在汽车行业 的份额增加至15%。其余的份额则由范围广泛的行业所占有,其中包括发挥特别重要作用的激光金属板切割的加工代工中心 。 2012年,材料加工的激光源市场占了31亿美元。近几年,光纤激光器和其它固体激光器增加其市场份额。和四年前的10 %和七年前的4%相比,目前的光纤激光器已占领18%的市场。 激光行业以及其投资者最常讨论的问题,就是何时高功率固体激光器,包括光纤和盘形激光器将取代CO2激光器切割。早在20 11年替代过程就有了其势头,并延续至2012年,但是错过了一些大胆的预测。随着目前已经发展好得更高横截面切割技术, 以及接近CO2激光器价格的光纤激光器,替代过程预计将持续,并最终将固体激光器的高功率切割导致为一个强大的优势,这 也是工业激光器市场最大的单一分块市场 。 以总成交量为102亿美元的市场,激光材料加工系统在全球机床市场已达到相当大11%的份额(根据研调机构顾能 Gartner/ VDW, 2012年达约900亿美元)。在过去的20年中,激光系统的市场量增加了600%,而在同一时期, 全球机床市场增长了190%。 OPTECH咨询预估激光系统市场将会持续增长,2020年全球的GDP成长率预估值将超过约 成立于1992年瑞士的OPTECH咨询公司是一家领先的激光和光子学市场研究和业务咨询。 |

|||

|

|||

| [Home] [Laser Market Reports] [Laser Marketplace] [Photonics Reports] [Customized Market Research] [Press Releases] [Address & Contact] |